A edição de hoje

C•Studio é a marca que representa a área de Conteúdos Patrocinados do universo Medialivre.

Aqui as marcas podem contar as suas histórias e experiências.

Se tem dificuldades em pagar os seus empréstimos, o crédito consolidado pode ser a solução. Saiba como funciona e como pedir.

04 de junho de 2025 às 11:01

As contas acumulam, os prazos apertam e o orçamento nunca chega? Se sente que está constantemente a pagar prestações de créditos sem ver o saldo da dívida diminuir, saiba que há uma solução para conseguir uma redução de encargos: o crédito consolidado.

Cada vez mais portugueses enfrentam esta realidade. Por esse motivo, o crédito consolidado, uma alternativa que permite juntar os seus empréstimos, tem vindo a tornar-se uma solução muito apreciada e procurada.

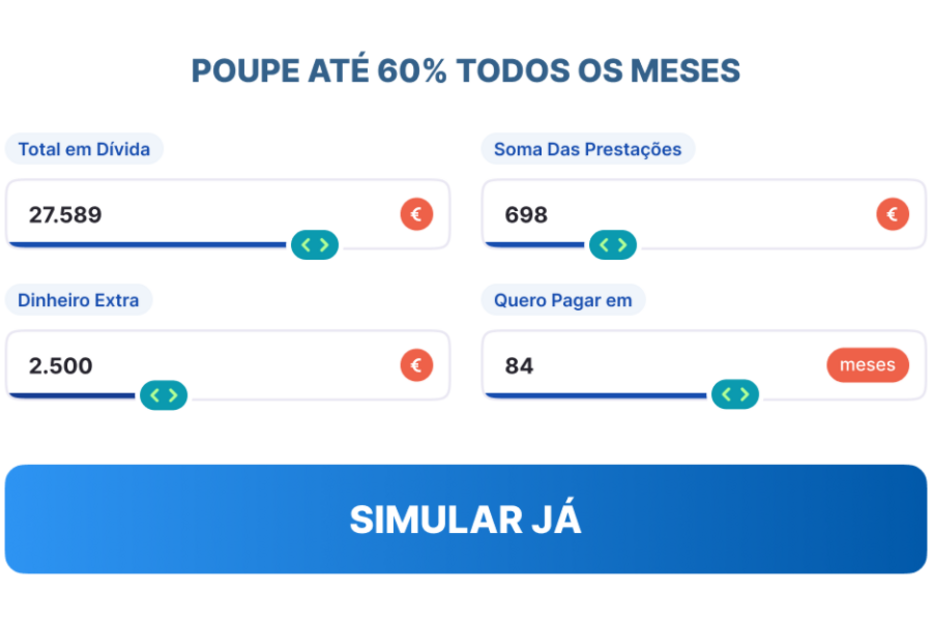

Aproveite para simular já o seu crédito consolidado e descubra como pode reduzir as despesas mensais e recuperar o controlo das suas finanças com a ajuda da Gestlifes.

O crédito consolidado é uma solução financeira que junta os seus financiamentos num só empréstimo, com uma prestação mensal mais baixa e uma taxa de juro reduzida. No fundo, todo o valor em dívida fica agregado num contrato.

Isto significa que em vez de ter vários créditos, com diferentes taxas e prazos, passa a ter uma única prestação mensal, mais fácil de gerir e com condições contratuais mais favoráveis. Estas condições podem significar uma redução dos seus encargos mensais em mais de 50%.

Poderá consolidar créditos ao consumo, como empréstimo automóvel e cartões de crédito, mas também o crédito habitação. Dependendo de incluir ou não o empréstimo da casa, o seu crédito consolidado poderá ser com ou sem hipoteca.

O crédito consolidado pode trazer várias vantagens para quem deseja organizar as suas finanças e reduzir o custo mensal das dívidas.

- Redução da prestação mensal: pode poupar entre 40% e 60% na prestação mensal, o que traz maior folga ao seu orçamento mensal;

- Prazos alargados: é possível negociar prazos mais longos para o pagamento;

- Juros mais baixos: consolidar significa negociar melhores condições, como é o caso das taxas de juro, reduzindo significativamente o valor total pago. Regra geral, terá uma taxa de juro mais baixa do que as dos créditos individuais;

- Gestão simplificada: o facto de ter apenas uma mensalidade permite fazer um pagamento único por mês, o que facilita a organização financeira e reduz o stress;

- Possibilidade de obter liquidez adicional: se precisar de financiamento adicional para uma emergência ou um novo projeto, por exemplo, também é possível.

Antes de optar por um crédito consolidado, é essencial analisar as condições propostas no novo contrato, comparar taxas de juro e garantir que é realmente vantajoso.

A poupança conseguida com a consolidação dependerá sempre do tipo de créditos que pretende consolidar, do montante pedido e das condições propostas pela própria entidade financeira. No entanto, em média, será possível poupar entre 465€ e 1000€.

A Maria, de Lisboa, decidiu recentemente avançar com um pedido de crédito consolidado. O objetivo era juntar:

- Um cartão de crédito com uma dívida mensal de 500€;

- Um empréstimo pessoal com uma prestação de 274€;

- Um crédito automóvel que custa 302€ por mês.

Ao todo, a Maria pagava mais de 1000€, tudo dividido em três prestações distintas. Após optar por consolidar estas dívidas com a ajuda da Gestlifes, conseguiu reduzir os encargos para 645€ mensais e uma taxa de juro única mais baixa. Falamos de uma poupança a rondar os 431€.

Desta forma, passou a sentir menos pressão financeira, consegue canalizar centenas de euros para outras prioridades, como um fundo de emergência, e tem maior controlo sobre as suas finanças e pagamentos.

Se também quer saber quanto pode poupar ao consolidar créditos, faça uma simulação gratuita com resposta imediata.

O limite de financiamento num crédito consolidado varia em função do tipo de consolidação.

No caso de estar a juntar apenas créditos ao consumo, o montante máximo será de 75 000€. Porém, se pretender fazer uma consolidação com hipoteca, juntando o empréstimo da casa, passa a poder obter financiamento equivalente ao de um crédito habitação.

Tenha em conta que, ao consolidar créditos, poderá ainda pedir financiamento adicional e juntar este montante ao seu contrato.

Hoje em dia, a evolução tecnológica dos processos de financiamento já permite uma consolidação de empréstimos 100% online de forma rápida e segura. As vantagens são várias:

- Conveniência: poderá simular e pedir o seu crédito a qualquer momento e em qualquer lugar através da internet;

- Comparação simplificada: simular online permite-lhe um acesso mais simples e célere a diversas propostas, permitindo comparar as condições de cada uma para escolher a melhor opção;

- Menos burocracia: poderá enviar a documentação necessária de forma digital, o que agiliza o processo;

- Segurança e transparência: as entidades financeiras, desde que devidamente registadas pelo Banco de Portugal, seguem rigorosos padrões de proteção de dados e segurança. Além disso, são obrigadas a fornecer informação clara acerca das condições de financiamento;

- Rapidez: os processos de financiamento online são mais céleres e contam, muitas vezes, com sistemas de resposta pré-aprovada. Poderá ter a aprovação do crédito em apenas algumas horas.

Claro está que estas vantagens só são uma realidade se recorrer a uma instituição certificada e autorizada pelo Banco de Portugal, como é o caso da Gestlifes. Tenha atenção redobrada com esta questão e não procure facilitismos através de entidades não registadas.

Se tem várias dívidas e sente que está a perder o controlo do seu dinheiro, o crédito consolidado pode ser a solução ideal. Além disso, conseguirá simplificar a sua vida financeira.

Mas para isso, há critérios a cumprir:

- Idade: ter mais de 26 anos e, no máximo, 80 no final do contrato de financiamento;

- Residência: ter residência permanente em Portugal;

- Rendimentos: receber, pelo menos, o salário mínimo nacional;

- Situação profissional: ter um contrato de trabalho, ser reformado ou ser trabalhador independente com atividade superior a três anos. Se o contrato tiver apenas um titular, terá de ter vínculo de efetividade. Caso tenha dois titulares, basta que um seja efetivo;

- Histórico de crédito: não estar em incumprimento relativamente a nenhum dos seus financiamentos. Além disso, não pode ter pedido nenhum crédito nos últimos 60 dias;

- Montante mínimo: será necessário pedir, pelo menos, 5000€ para a consolidação.

Depende. É muito pouco provável que uma instituição financeira aprove o seu pedido de empréstimo consolidado se tiver prestações de outros créditos em atraso. Regra geral, o seu Mapa de Responsabilidades deve estar limpo e não deverá ter registo de incumprimento.

No entanto, existem entidades que poderão permitir a consolidação desde que a dívida em atraso não ultrapasse os 500€. Ainda assim, tenha em conta que falamos de casos muito excecionais, pelo que pode entrar em contacto com a Gestlifes para que possam avaliar a situação. Não lhe podem dar garantias, mas analisam as possibilidades.

Deverá, por isso, regularizar a situação antes de avançar com o pedido para juntar os seus créditos. Não se esqueça de que o banco fará sempre uma análise prévia da sua situação financeira e profissional antes de aprovar ou recusar qualquer pedido de crédito, pelo que é crucial garantir que esta se encontra saudável. Daí que seja tão importante pedir crédito de forma responsável.

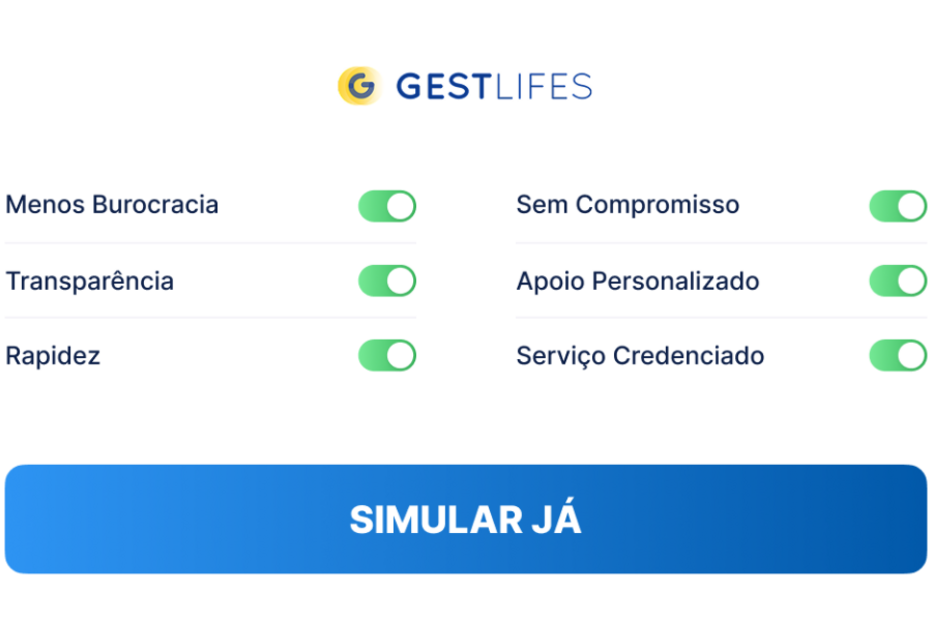

A Gestlifes é uma empresa de intermediação de crédito portuguesa que ajuda os portugueses a fazer escolhas informadas sobre o melhor empréstimo para o seu caso. Para isso, compara as ofertas das principais entidades de crédito do país, contando com mais de 14 parceiros.

Ao escolher consolidar créditos com a Gestlifes, terá acesso a:

- Serviço credenciado: trata-se de uma empresa registada e autorizada pelo Banco de Portugal, garantindo um serviço seguro e transparente;

- Apoio personalizado: os especialistas da Gestlifes analisam a sua situação e encontram a melhor solução para si;

- Disponibilidade para esclarecimentos: conte com a Gestlifes para responder a todas as suas dúvidas;

- Processo simples: menos burocracia, mais resultados;

- Acompanhamento contínuo e personalizado: terá um especialista dedicado a si em todas as etapas do processo.

Se no final não quiser consolidar os seus créditos, não há problema. Este é um serviço sem compromisso e sem custos associados. Basta utilizar o simulador de crédito consolidado online.

Este artigo foi revisto por um especialista de crédito. João Pereira tem mais de oito anos de experiência em temas de crédito pessoal, consolidado e habitação e fundou em 2018 a Gestlifes, uma das marcas líderes em intermediação de crédito em Portugal.

Que créditos posso consolidar?

Pode fazer uma consolidação de créditos ao consumo, como cartões de crédito, créditos pessoais e empréstimo automóvel, ou pedir um crédito consolidado com hipoteca. Neste último caso, terá de incluir o crédito habitação na consolidação, uma vez que o imóvel serve como garantia de pagamento.

Qual o prazo de pagamento máximo de um crédito consolidado?

Numa consolidação ao consumo, poderá pagar, no máximo, em 120 meses (10 anos). Mas, se juntar o crédito habitação, este prazo máximo sobe até aos 40 anos dependendo da idade dos titulares.

O crédito consolidado compensa?

O crédito consolidado compensa porque permite reajustar as condições contratuais e ter taxas de juro mais vantajosas do que a soma das que estão a ser aplicadas aos empréstimos individuais. Isto torna-se ainda mais notório quando inclui cartões de crédito na sua consolidação, uma vez que são o financiamento com taxas de juro mais altas.

Qual o melhor banco para consolidar créditos?

Não há uma resposta única a esta questão, porque cada caso é um caso. Aquele que é o melhor banco para um cliente pode não ser para outro, já que as propostas das instituições variam em função dos seus critérios de avaliação, bem como do montante pedido, dos créditos a consolidar e de outros fatores.

É possível fazer uma consolidação de créditos 100% online?

Sim, é possível pedir um crédito consolidado online. A maior parte das entidades no mercado de crédito, sejam bancos ou intermediários, trabalha com processos 100% digitais, que permitem simular, submeter documentos e assinar o contrato através da internet.

É seguro consolidar créditos online?

Pode consolidar créditos online com toda a garantia de segurança desde que o faça junto de entidades devidamente autorizadas e reguladas pelo Banco de Portugal.

Posso obter um crédito consolidado na hora?

Não conseguirá obter o crédito na hora porque o seu pedido terá de ser analisado pela instituição. Mas pode obter uma pré-aprovação imediata, o que acelera bastante o financiamento.

Se consolidar créditos, vou acabar a pagar mais?

Uma vez que, de uma forma geral, a maior parte das consolidações incluem créditos pessoais ou cartões de crédito, o crédito consolidado não faz com que pague mais. Isto acontece porque falamos de empréstimos com taxas de juro pouco compensatórias.

A dívida do crédito consolidado só será superior ao encargo original se as taxas de juro dos créditos a juntar forem baixas e o novo prazo de pagamento for alargado.

Quais os documentos necessários para consolidar créditos?

Para avançar com a consolidação, tem de entregar os seguintes documentos:

- Cópia do cartão de cidadão ou bilhete de identidade;

- Mapa de Responsabilidades de Crédito do Banco de Portugal;

- Cópia dos três últimos recibos de vencimento;

- Cópia da última declaração de IRS;

- Comprovativo de IBAN;

- Comprovativo de morada fiscal;

- Extratos com o valor em dívida dos créditos a consolidar.

Se uma instituição recusar o meu pedido, significa que todas as outras recusarão também?

Não. Ter o seu pedido recusado por uma entidade financeira não significa necessariamente que todas as outras alternativas lhe darão a mesma resposta. Cada entidade financeira tem os seus próprios critérios de avaliação da viabilidade do empréstimo.

É possível pedir um crédito consolidado com o nome sujo no Banco de Portugal?

De uma forma geral, não. Os bancos vão analisar o seu Mapa de Responsabilidades e ao detetarem o incumprimento, recusam o pedido. No entanto, algumas entidades poderão até financiar o crédito consolidado se a sua dívida em atraso não for superior a 500€.

Preciso de fiador para pedir crédito consolidado?

Não. No caso de um financiamento ao consumo, como é o caso do crédito consolidado, não existe exigência de fiadores. Poderá, sim, existir a necessidade de incluir um segundo titular de crédito para ser possível baixar a taxa de esforço e aumentar a probabilidade de conseguir aprovação do empréstimo.

Este conteúdo foi produzido integralmente pela Gestlifes, uma marca JPCOM, intermediário de crédito vinculado e autorizado pelo Banco de Portugal nº1409.